Mobiele betalingssystemen Het tijdperk van een cashloze toekomst

In deze steeds digitalere wereld is het niet verrassend dat geld ook zal volgen. Recente trends laten dat zien digitaal geld bewaard in mobiele portefeuilles zal binnenkort vervang fysieke contanten en zelfs creditcards. Sommige landen zijn zelfs actief proberen contant geld in omloop te verwijderen - kijk maar naar Zweden.

Het is logisch. We kunnen de meeste producten en diensten tegenwoordig online kopen via onze laptops en mobiele apparaten. Het is gemakkelijk om koppel dit proces aan onze bankrekeningen en online betalingsverwerkers zoals PayPal.

Voor sommige mensen, hun telefoons zijn al hun portemonnee, vooral onder Millennials en Gen Z. Volgens een onderzoek naar het gebruik van mobiele portefeuilles, is het samengestelde jaarlijkse groeipercentage voor mobiele portefeuilles een koele 80%, tussen 2015 en 2020. Deze acceptatiegraad is logisch; we gebruiken onze telefoons al voor een miljoen dingen, dus waarom zou u ze ook niet als betaalmethode gebruiken??

Hoe werken mobiele portefeuilles?

Mobiele portefeuilles worden ook wel elektronische / e-wallets, virtuele portefeuilles, digitale portefeuilles en soortgelijke termen genoemd mobiele applicaties die financiële transacties mogelijk maken. Ze helpen klanten zoals jij en ik om betalingen te verzenden voor dingen die we willen kopen met slechts een paar tikken op de telefoon.

Tijdens de betaling hoeven we alleen maar de betalingsinstructies te volgen - voer een code of een adres in of scan deze meestal - en het bedrag wordt van uw mobiele wallet-account afgetrokken in het portefeuillet van de verkoper.

Momenteel zijn er talloze mobiele portemonnee-opties beschikbaar in de markt als veel kleinere maar revolutionaire fintech-bedrijven hebben ook op deze winstgevende bandwagon gesprongen. Dit leidt tot veel innovaties en ze concurreren allemaal om uw patronage.

Mobiele portefeuilles hebben een paar duidelijke voordelen ten opzichte van fysieke contanten. Digitaal geld is veiliger om te dragen rond, vooral als je moet grotere betalingen doen. Ze registreren ook transacties die handig zijn voor degenen onder u die de neiging hebben om zich af te vragen "waar ging mijn geld naartoe ?!" elke maand!

Voorbeelden van mobiele portefeuilles

Met zoveel mobiele portemonnee-opties op de markt, is het kiezen van een optie een kwestie van individuele voorkeur. Sommige gebruikers houden vast aan de app van hun bank, maar velen proberen andere mobiele portefeuilles die ze aanbieden andere soorten hightechfuncties die hun banken niet kunnen evenaren (technologisch gezien).

Hier zijn enkele voorbeelden van mobiele portefeuilles die momenteel beschikbaar zijn. Ze worden ondersteund door de meeste mobiele apparaten:

E-betalingsdiensten

E-betalingsdiensten, die meestal verwijzen naar diensten die worden aangeboden door e-commerce betalingssystemen, helpen ons online aankopen te doen, elektronisch.

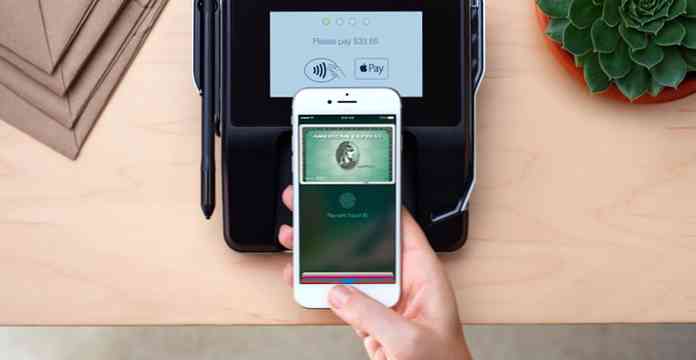

Mobiele apps gemaakt door banken vallen ook onder deze categorie, maar de meest populaire mobiele portemonnee met e-betalingsdiensten worden meestal ontwikkeld door technische reuzen. Google Wallet, Apple Pay, Samsung Pay, PayPal en andere grote namen zijn bekende namen voor ons en bieden comfort in hun solide reputatie.

Loyaliteit en coupon-gebaseerde portefeuilles

Omdat Millennials bekend staan als een zuinige generatie, maken loyaliteits- en coupon-gebaseerde mobiele portefeuilles zoals Gyft, Key Ring en LevelUp ook de lijst.

Ze helpen je om koppel en huis alle accounts van je klantenkaart onder één dak en nog steeds in staat zijn om beloningspunten of bonussen te verzamelen. Je hoeft niet meer dan een stuk of tien kaarten bij je te hebben als je gaat winkelen.

De mobiele portemonnee van Starbucks is favoriet bij veel van zijn fans en biedt app-only promoties.

Peer-to-peer-betalingsportefeuilles

Mobiele portemonnees zoals SquareCash, Venmo en Circle worden op de markt gebracht als Peer-to-Peer-betalingen tussen vrienden en familie.

Het is ontworpen om de onhandigheid te verwijderen wanneer mensen wordt gevraagd die u geld verschuldigd zijn om u terug te betalen. Stel dat jij en je vrienden uitgaan voor je wekelijkse brunch en je hebt betaald voor de groep. Jij kan een betalingsverzoek doen via deze apps en je vrienden kunnen breng het verschuldigde bedrag rechtstreeks over naar uw account.

Portefeuilles met cryptocurrency

Er zijn veel bitcoin-walletopties voor beginnende tot gevorderde gebruikers. Er zijn ook specifieke wallets om één of meerdere altcoins op je telefoon te houden, maar vanaf het moment van schrijven zijn de meeste van deze wallets te nieuw voor ons om aan te bevelen. Ten slotte, bitcoin, de meest volwassen cryptocurrency van allemaal ben er al een decennium niet eens geweest nog.

Bitcoin-portefeuilles werken als gewone portefeuilles, behalve dat in plaats van USD, u in plaats daarvan de bitcoin-waarde-equivalent op het moment van betaling verzendt. De verkoper biedt een bitcoin-adres (alfanumerieke code of QR-code) die u kunt invoeren als bestemmingsadres. De waarde van bitcoin veranderingen vaak, dus je zou willen tijd uw aankopen.

Hybride portefeuilles

Wirex is een voorbeeld van een fintech-service die ondersteuning biedt zowel digitale valuta's als traditionele contante valuta's op hetzelfde platform. Het is als een combinatie van een bankrekening (die Visa en Mastercard-kaarten kan uitgeven, zoals normale banken) met bitcoin-portefeuilles.

Uw account kan worden gefinancierd met zowel contante als digitale valuta, dus het is een interessant product voor mensen die beide op één platform willen gebruiken. De vrijheid hebben om te kiezen tussen betalen in USD of bitcoins kan een beroep doen op sommige mensen, omdat elk daarvan zijn voordelen heeft waar u gebruik van kunt maken.

Overmakingsportefeuilles

Internationale overschrijving is een grote markt. Portefeuilles zoals Remitly en Xoom worden met dit in het achterhoofd op de markt gebracht.

Het lijkt op peers voor peer-to-peer betalingen, maar met een extra focus op de ontvanger helpen (die de neiging hebben om in ontwikkelings- of derde wereldlanden te blijven, waar geletterdheid een probleem kan zijn) om het geld te verzamelen.

Het zijn nuttige geldbesparende hulpmiddelen voor mensen die geld naar landen sturen waar veel van de bevolking is bankloos.

Wallet-portlets voor berichten

WeChat, Telegram en Facebook Messenger kunnen allemaal worden gebruikt om geld ontvangen van vrienden / familie en betalen voor producten en diensten.

De portefeuilles van app-berichten zijn erg nieuw - zo nieuw dat ze er nog steeds achter komen hoe je de concurrentie het beste kunt laten zien. WeChat kan bijvoorbeeld alleen in sommige winkels in China worden gebruikt en Facebook Messenger heeft zojuist Paypal-betalingen geïntegreerd.

Het is te vroeg om te vertellen wie de portefeuille met portlets voor app-berichten gaat domineren, zelfs als die al wordt toegepast.

Conclusie

Om te zeggen dat er veel mobiele portefeuilles op de markt worden aangeboden, is een understatement. In feite hebben sommige online media de term 'mobiele portemonneeoorlog' gebruikt om de huidige strijd tussen financiële dienstverleners te benadrukken, omdat elk van hen van plan is het grootste marktaandeel te veroveren.

Alleen tijd en verdere mainstreaming van de mobiele portemonnee zullen uitwijzen welk van de bovengenoemde bedrijven, of een ander bedrijf in zijn geheel, de winnaar zal zijn in deze race.